Tämä artikkeli pohjautuu Bhasin kirjoittamaan artikkeliin. Alkuperäinen artikkeli on Lean and per-formance measurement, Journal of Manufacturing Technology Management. Vol. 19 No. 5, pp. 760-684.

1. Tiivistelmä

Iso-Britanniassa sijaitsevista organisaatioista alle 10 % on onnistunut Leanin käyttöönotossa menestyksekkäästi. Tämän artikkelin tavoitteena on kuvata kuinka dynaaminen moniulotteinen suorituskykymittausjärjestelmä (dynamics multi-dimensional performance – DMP) auttaisi toiminnan strategisten tavoitteiden kehittämisessä ja parannustarpeiden tunnistamisessa sekä johtamisessa, koska aineellisen pääoman painoarvo laskee yrityksissä. Vuonna 2000 alle 20 % yritysten arvosta perustuu aineellisiin pääomiin. Tutkimuksen tuloksena saatiin koottua viisi näkökulmaa monessa aikahorisontissa, jotka auttavat päälliköitä katsomaan kokonaisvaltaisesti toimintaa ja kuromaan kiinni ero todellisen maailman ja halutun tilan väliltä.

2. Johdanto

Tämä kirjallisuuteen perustuva tiivistelmä valottaa, kuinka organisaatiot voisivat lisätä kokonaisvaltaisuutta ja kilpailukykyä organisaatiossa tasapainotetulla mittaristolla (BSC – Balanced Scorecard). Tutkimuksessa yhdistetään suorituskyvyn mittaus ja Lean -ajatus. Leanin taloudelliset edut eivät ole aina selviä perinteisillä mittausmenetelmillä. Artikkelissa käsitelläänkin suorituskyvyn johtamista ja prosessien parantamista sitomalla ne asiakkaaseen ja työntekijöihin sekä näiden yhteys taloudellisiin näkökulmiin.

3. Tehokas suorituskyvyn mittausjärjestelmä

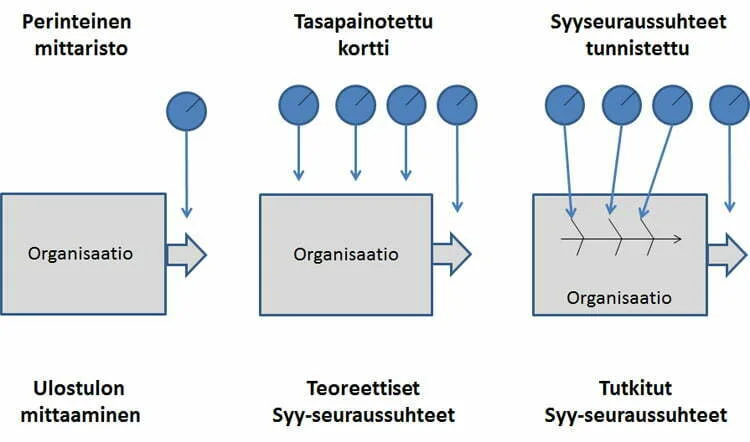

Poikkeuksetta organisaatioissa mitataan asioita, jotka eivät ole olennaisia heidän toiminnalleen. Haaste onkin valita oikeat mitattavat asiat BSC:n kullekin organisaatiotasolle. Mittausjärjestelmät voidaan jakaa kolmeen luokkaan: perinteisiin tulokseen keskittyviin mittaristoihin, balansoituihin mittaristoihin ja mittaristoihin, joilla pyritään kuvaamaan syyseuraussuhteita.

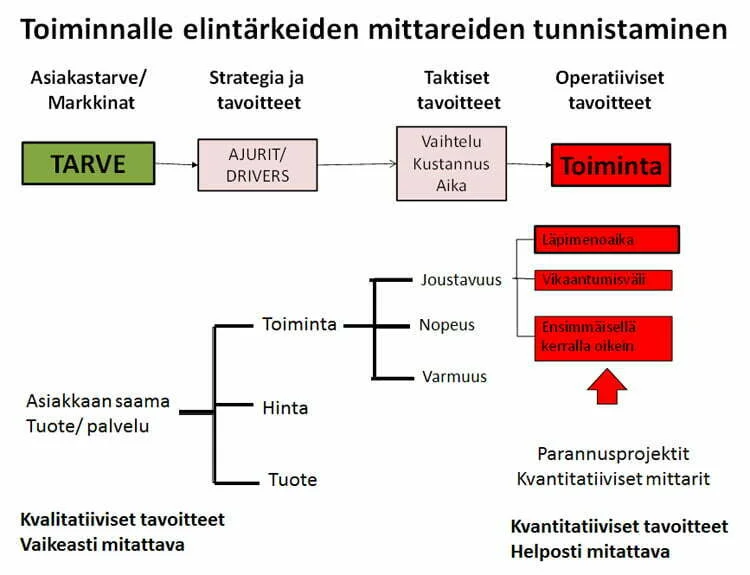

Mittariston tehokkuuden kannalta on keskeistä, että pystytään valitsemaan mitattavaksi asioita, jotka ovat yritykselle elintärkeitä ja johtavat kasvavaan kassavirtaan. Tämä vaihe on kriittinen ja tässä usein epäonnistutaan. Virhe tapahtuu, kun kvalitatiiviset strategiset tavoitteet muutetaan kvantitatiivisiksi mitattaviksi asioiksi. Strategisella tasolla on tärkeää, että mittaristo tukee yrityksen kulttuuria ja palkitsemisjärjestelmää, mutta taktisella tasolla mittauksen huomio pitäisi kiinnittyä tulosta tekeviin tekijöihin (leading indicators) lyhyellä ja pitkällä aikaperspektiivillä. Käytännössä tämä tarkoittaa, että organisaatio on tunnistanut objektiivisesti nykytilan ja suunnitellut tulevan tahtotilan, jotta mittarit ohjaisivat toimintaa välttämättömiin muutoksiin. Esimerkiksi, jos yritys haluaa kasvaa 10 % vuodessa ja on tunnistettu, että tämä edellyttää joustavuuden nostamista, joka edellyttää läpimenoajan lyhentämistä, niin mittauksien tulisi tukea tätä. Todisteet viittaavat, että organisaatioissa mitataan paljon, mutta mittaukset eivät tue ja linkity strategisiin tavoitteisiin. Mittariston toimivuutta voisi testata happotestillä. Tällä tarkoitetaan testiä, jossa pyritään ymmärtämään organisaation strategia taktisen tason mittareiden avulla.

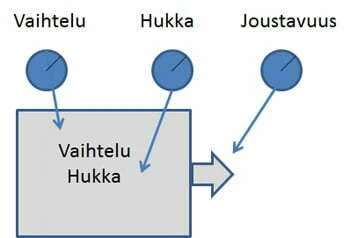

Seddon tutkimuksessaan haastaa organisaatiot ottamaan käyttöön systeeminäkökulman, jonka pioneeri oli Toyotan tuotantosysteemin isä, Ohno. Useiden tämänhetkisten suorituskykymittaristojen takana on taloudellinen näkökulma. Usein tämä hankaloittaa toiminnan kehittämistä, koska tällä vuosituhannella aineettomien pääomien painoarvo on kasvanut merkittävästi liiketoiminnan menestymisen edellytyksenä. Laatu, asiakastyytyväisyys ja innovaatiot tulevat entistä tärkeämmäksi.Taloudelliset mittarit eivät nosta esiin ongelmaa, ja jos nostavat, niin epämääräisesti ja liian myöhään. Tulevaisuuden menestymisen kannalta on olemassa kolme keskeistä elementtiä, johon tulee kiinnittää huomiota.

Ensimmäisenä tulee vaihtelu, toisena keskeisenä asiana on hukka (waste) ja kolmantena joustamattomuus. Näihin kolmeen negatiiviseen näkökulmaan organisaatioissa tulee kiinnittää huomiota ja ne tulee nostaa esiin. Tekniikkana tyypillisesti käytetään arvovirtakuvausta (Value Stream Map – VSM).

Leanin puolestapuhujat lupaavat lyhyempää jakso- ja läpimenoaikaa, alhaisempaa varasto- ja kustannustasoa sekä parempaa laatua sekä korkeampaa kapasiteettia ja liikevoittoa. Likertin (kirjoittanut mm. Toyotan tapaan kirjan) mukaan 50 % autonvalmistajien toimittajista on ottanut Leanin käyttöön, mutta vain 2 % on todella tehnyt tämän. Näyttääkin, että Lean ei onnistu asettamalla Lean tavoitteeksi ja käyttämällä muutamia työkaluja. On oleellista sitoa toiminnalliset mittarit ja tavoitteet mukaan, asettaa niille tavoitteet sekä tarkastella niitä säännöllisesti tarkastuspisteissä. Täytyy luoda varoitusjärjestelmä, jotta Lean -matka saataisiin onnistuneesti toteutettua. Johtajien ja päälliköiden täytyy jatkuvasti tarkastella, että vaihtelu pienenee, varastotasot laskevat sekä kapasiteetti kasvaa ja läpimenoaika lyhenee.

4. Tasapainotetun suoritusmittariston lähestymistapa LEAN -toteutusten arvioinnissa

Yli 60 % organisaatioista on ottanut käyttöön tasapainotetun mittariston (BSC), mutta niiden ongelma on, että ne eivät tue Leanin etujen kvantifiointia, kuten vaihtelun pienentämistä, nopeampia vaihtoaikoja, lyhyempiä jakso- ja läpimenoaikoja sekä visuaalista johtamista organisaatioiden toiminnassa. Lean lähestyy asiaa systeemiajattelun tavoin, tavoitteena parantaa organisaation koko-naistehokkuutta. Paul Ziplin on työskennellyt ja osoittanut, että korkeiden toimintakustannusten syy on pitkät läpimenoajat. Vastaavasti lyhyet ajat johtavat alhaisempiin kustannuksiin. Lisäksi lyhyet ajat johtavat parempaan joustavuuteen, alhaisempiin varastotasoihin, parempaan asiakastyytyväi-syyteen sekä korkeampaan liikevaihtoon. Taustalla on aineettoman pääoman kasvu (osaamisen kasvu) ja älykkäät ratkaisut. Lyhyt aika pakottaa organisaation korkeaan laatutasoon ja robusteihin sisäisiin prosesseihin. Työntekijöitä se pakottaa kehittämään älykkäitä ratkaisuja ongelmiin. Asiakas hyötyy myös lyhyistä ajoista. Lyhyt läpimenoaika johtaa asiakkaiden tyytyväisyyteen ja lojaalisuuteen. Tutkimukset osoittavat, että pitkän tähtäimen ajattelu, huomion kiinnittäminen jatkuvaan vaihtelun pienentämiseen, hukan poistamiseen ja joustavuuden parantamiseen on kriittistä onnistumisessa. Dynaaminen, moniulotteinen suorituskykymittaus tuo kehyksen, joka auttaa kuvaamaan dyna-miikkaa eri aikajaksoilla ja eri sidosryhmien näkökulmista. Organisaation kyky nähdä tulevaisuus ja kyky määritellä tämä mitattavaksi asioiksi ennen kilpailijaa ja asiakasta, on kriittistä menestymisessä.

Useiden suorituskykymittaristojen ongelma on, että ne eivät kiinnitä tarpeeksi huomiota aineettomiin pääomiin, jotka ovat välttämättömiä ratkaistaessa kasvun esteitä älykkäillä ratkaisuilla. Mitta-usjärjestelmän täytyisi ohjata huomio tulosta tekeviin (leading indicators) asioihin, kuten prosesseihin, parannustoimintaan, prosessin tehokkuuden seurantaan. Mittauksen painoarvon kääntämisellä tulosta tekevien tekijöiden muutoksen vaikutetaan positiivisesti osaamistason nostotarpeeseen. Samalla tulosta mittaviin tekijöihin (lagging indicators) huomio laskee. Vaikka painoarvo pitäisi olla toimintaa mittaavissa asioissa, on tärkeää seurata myös tulosta. Jos tulos ei kehity halutusti, on toimenpiteiden aika. On mahdollista, että mitataan esimerkiksi väärää kohdetta tai väärää asiaa.

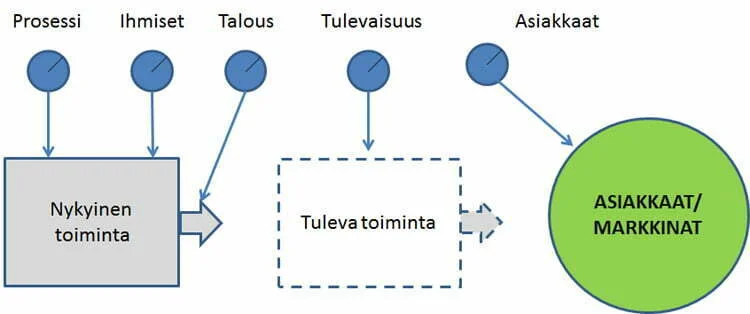

5. DMP-mittariston näkökulmat ja mittarit LEAN-matkalle

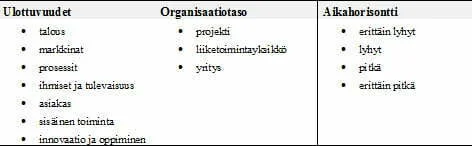

Organisaation johto on vastuussa niin mittaristosta kuin yrityksen visiosta. Taloudelliset mittarit ovat suhteellisen helppoja määrittää, mutta ei-taloudellisten mittareiden valinta on vaikeampaa. DMP -näkökulmat voidaan luokitella viiteen luokkaan: talous, asiakas/markkinat, prosessi, ihmiset ja tulevaisuus. Nämä viisi luokkaa tarjoat eri näkökulmia niin toiminnasta kuin aikahorisontista. Taulukossa 2 on esitetty mittareita, joilla on yleisesti syyseuraussuhteet taloudellisiin tuloksiin. Taulukosta on havaittavissa, että pääpaino on prosessissa. Mittareilla pyritään ohjaamaan huomio toimintaan ja siinä tapahtuviin muutoksiin tai kehityksen pysähtymiseen. Toiminnan tason muuttaminen rohkaisee työntekijöitä, päälliköitä sekä johtoa kehittämään itseään ja osaamistaan. Toisaalta, jos nähdään, että muutosta ei tapahdu, niin voidaan aloittaa selvittäminen miksi näin ei tapahdu.

Leanissa vallalla olevan ajatuksen mukaan yritys on toimintojen kokonaisuus eli systeemi. Systeemi koostuu joukosta prosesseja. Prosessi puolestaan on summa aktiviteeteista, jotka tuottavat asiakkaalle arvoa. Jos tämä hyväksytään, on ilmiselvää, että prosessien suorituskykyä heikentävät tekijät kannattaa selvittää ja tehdä niihin muutos, eli parannuksia. Toiminnan kehittäminen ja esteiden poistaminen ketjusta auttaa saavuttamaan asiakasvaatimukset helpommalla, organisaatio toimii tehokkaammin ja tekee parempaa tulosta.

6. Johtopäätökset

Viisi keskeistä elementtiä talous, asiakas/markkinat, prosessi, ihmiset ja tulevaisuus tarjoavat kehyksen katsoa organisaation kokonaissuorituskykyä. Nämä barometrit auttavat organisaatiota havainnoimaan eri aikahorisontteja sekä toimintoja mikäli suorituskyvyn mittaus ulottuu läpi tilaus-toimitusketjun. Tällä vuosikymmenellä aineettoman ja älyllisen erinomaisuuden painoarvo on kasvanut, minkä vuoksi suorituskyvyn arvioimisen painoa tulee kääntää tuloksen ja yksittäisten toimintojen mittaamisesta toiminnan muuttamiseen. Lean nostaa esiin vaihtelun, hukan ja joustamattomuuden. Nämä kolme tekijää heikentävät organisaation kilpailukykyä. Organisaation tulee tunnistaa kuinka näitä tekijöitä mitataan ja kuinka varmistetaan näihin kohdistuvien parannustoimenpiteiden onnistuminen. Organisaatiossa heikkoutena on kvalitatiivisten strategisten tavoitteiden muuttaminen kvantitatiivisiksi mitattaviksi suureiksi. Arvon tuottaminen asiakkaalle on yksinkertainen ja helppo konsepti arvioida toimintaa. Asiakkaan näkemän arvon kautta organisaatio voi arvioida mitä omassa toiminnassa tulee parantaa. Organisaation menestyminen tulevaisuudessa on riippuvainen henkilöstön kyvystä kehittää uusia älykkäitä toimintamalleja täyttääkseen asiakkaalle tärkeät asiat. Organisaation on luotava ja jatkuvasti seurattava toimintaa kuvaavia mittareita sekä varmistaa muutos tavoiteltuun suuntaan.

Alkuperäisen artikkelin lähteet:

- Abernathy, W. (1999), “Evaluating organisation scorecards and incentive-pay systems”, Employment Relations Today, Vol. 25, pp. 83-92.

- Allio, M. (2006), Metrics that Matter, Vol. 7, Emerald Group Publishing Limited, Badford, pp. 255-63.

- Amaratunga, D., Baldry, D. and Sarshar, M. (2000), “Assessment of facilities managementperformance”, Facilities, Vol. 18, pp. 66-75.

- Anthony, R. andGovindarajan, V. (1998), Management Control Systems,McGraw-Hill,NewYork,NY.

- Arora, R. (2002), “Implementing KM – a balanced scorecard approach”, Journal of KnowledgeManagement, Vol. 6, pp. 240-50.

- Atkinson, A., Waterhouse, J. and Wells, B. (1997), “A stakeholder approach to strategicperformance measurement”, Sloan Management Review, Vol. 38, pp. 25-37.

- Bicheno, J. (2004), Lean Toolbox, Picsie, London.

- Bond, T. (1999), “The role of performance measurement in continuous improvement”,International Journal of Operations & Production Management, Vol. 19, pp. 1318-34.

- Booth, R. (1996), “Accountants do it by proxy”, Management Accounting, Vol. 74, pp. 48-9.

- Brown, J. and McDonnell, B. (1995), “The balanced scorecard”, The International Journal ofContemporary Hospitality Management, Vol. 7, pp. 7-12.

- Collins, J. and Porras, J. (1994), Built to Last, Harper Collins, New York, NY.

- Cowley, M. and Domb, E. (1997), Beyond Strategic Vision: Effective Corporate Action and HoshinPlanning, Butterworth Heinemann, New York, NY.

- Dimancescu, D., Hines, P. and Rich, N. (1997), The Lean Enterprise, Amazon, New York, NY.

- Frigo, M. (2003), “Performance measures that drive the goal Tenets of strategy”, Strategic Finance, Vol. 85, pp. 9-13.

- Gautreau, A. and Kleiner, B. (2001), “Recent trends in performance measurement systems”,Management Research News, Vol. 24, pp. 153-8.

- Hall, R. (2004), “Lean and the Toyota production system”, Target, Vol. 20 No. 3, pp. 22-7.Hepworth, P. (1998), “Weighting it up – a literature review for the balanced scorecard”, Journal of Management Development, Vol. 71, pp. 559-63.

- Kaplan, R. and Norton, D. (1992), “The balanced scorecard – measures that drive performance”,Harvard Business Review, Vol. 70, pp. 71-80.

- Kaplan, R. and Norton, D.P. (1993), “Putting the balanced scorecard to work”, Harvard BusinessReview, Vol. 71, pp. 134-42.

- Kaplan, R. and Norton, D.P. (2001), “Transforming the balanced scorecard from performancemanagement to strategic management: part 1”, Strategic Management, Vol. 15, pp. 87-105.

- Kaplan, R. and Norton, D.P. (2005), “The office of strategic management”, Strategic Finance,Vol. 87, pp. 56-60.

- Lawson, R., Stratton, W. and Hatch, T. (2003), “The benefits of a scorecard system”, CMAManagement, Vol. 77, pp. 24-9.

- Liker, J. (2006), re: “lean adoption”, liker@umich.edu, e-mail to Bhasin, S., Sanjay.bhasin@hmps.gsi.gov.uk, 27 July.

- Malone, T. and Sinnett, W. (2005), “Performance management”, Financial Executive, Vol. 21,pp. 60-3.

- Maltz, A., Shenhar, A. and Reilly, R. (2003), “Beyond the balanced scorecard: refining the searchfor organizational success measures”, Long Range Planning, Vol. 36, pp. 187-204.

- Marshall, J. and Heffes, E. (2004), “Performance measures go beyond financials”, FinancialExecutive, Vol. 20, pp. 11-12.

- Maskell, B. and Baggaley, B. (2004), Practical Lean Accounting – A Proven System for Measuringand Managing a Lean Enterprise, Productivity Press, New York, NY.Morgan, M. (1998), “Improving business performance: are you measuring up?”, Management,Vol. 49, pp. 10-14.

- Neely, A. (1999), “The performance measurement revolution”, International Journal of Operations& Production Management, Vol. 19, pp. 205-28.

- Neely, A., Gregory, M. and Platts, K. (2005), “Performance measurement system design”,International Journal of Operations & Production Management, Vol. 25, pp. 1228-63.

- Olexa, R. (2002), “Manufacturing lite with lean”, Forming and Fabricating, Vol. 9, pp. 1-6.

- Pullin, J. (2002), “Success comes in threes”, Professional Engineering, Vol. 15, pp. 28-9.

- Rich, N. (1999), TPM The Lean Approach, Tudor Business Publishing, New York, NY.

- Sanchez, A. and Perez, M. (2000), “Lean indicators and manufacturing strategies”, InternationalJournal of Operations & Production Management, Vol. 21, pp. 1433-52.

- Sanger, M. (1998), “Supporting the balanced scorecard”, Work Study, Vol. 47, pp. 197-200.

- Seddon, J. (2004), Freedom from Command and Control, Vanguard, New York, NY.

- Shah, R. and Ward, P. (2003), “Lean manufacturing: context, practice, bundles and performance”,Journal of Operations Management, Vol. 21, pp. 129-49.

- Shenhar, A. and Dvir, D. (1996), Handbook of Technology Management, McGraw-Hill,New York, NY.

- Silk, S. (1998), “Automating the balanced scorecard”, Management Accounting, Vol. 79, pp. 38-43.

- Smith, M. (1998), “Measuring organisational effectiveness”, Management Accounting, Vol. 76,pp. 34-6.

- Standard, C. and Davis, D. (2000), “Lean thinking for competitive advantage”, AutomotiveManufacturing & Production, Vol. 112, pp. 68-9.

- Strecker, L. (1999), “Balanced scorecard at bestfoods”, paper presented at the SATM Roundtable,Hoboken, NJ.

- Tangen, S. (2005), “Analysing the requirements of performance measurement systems”,Measuring Business Excellence, Vol. 9, pp. 46-54.

- Teach, E. (1998), “Who’s keeping the score”, CFO, Vol. 14, pp. 22-33.

- Wade, D. (1997), “Measuring performance with a balanced scorecard”, Managers Handbook, Vol. 2, pp. 6-17.

- Womack, J. and Jones, D. (2003), Lean Thinking, Simon & Schuster, London.

- Womack, J. and Jones, D. (2005), Lean Solutions, Simon & Schuster, London.

- Yeniyurt, S. (2003), “A literature review and integrative performance measurement framework for multinational companies”, Marketing Intelligence & Planning, Vol. 21, pp. 134-42.

Tilaa uutiskirje

Liity postituslistalle ja saat uusimmat artikkelit suoraan sähköpostiisi.

Tämä lomake on suojattu Google reCAPTCHA:lla. Lue tietosuojaseloste ja käyttöehdot.

Liittymällä postituslistalle hyväksyt Quality Knowhow Karjalainen Oy:n tietosuojaselosteen ja Quality Knowhow Karjalainen Oy voi lähettää sinulle ajankohtaisia artikkeleita, videoita sekä tietoa ja tarjouksia kursseista, kirjoista sekä ohjelmistoista.