Parannustoiminnan kohdistaminen oikeaan kohteeseen on oleellinen osa yrityksen kilpailukyvyn parantamista. Jos kohde valitaan väärin eli parannetaan kohdetta ja toimintaa, joka ei ole liiketoiminnan etenemisen este, tulosta ei synny. Laskennallisesti muodostuu tuloksia ja ns. ”funny money:a”, mutta omistajien seuraamat mittarit eivät värähdä.

Tosiasia on se, että yrityksen on kyettävä tuottamaan voittoa yritykseen sijoitetulle pääomalle/1/. Vaikka julkisella sektorilla tätä vaadetta ei käsittääkseni siinä mielessä käytetä (keskustella), on yhtä tärkeää, että sijoitetut verovarat ovat tehokkaasti käytössä. Tämä tuottovaatimus on kirjoitettu jopa osakeyhtiölakiin, jota yrityksen toimivan johdon on täytettävä. Onkin järkevää hakea mallia, joka ohjaa parannustoimenpiteitä juuri tähän suuntaan, tuoton parantamiseksi.

Pääoman tuottoaste

Sijoitetun pääoman tuottovaatimus on yrityksen lainopillinen päämäärä (on toki myös muita), joten on loogista tarkastella mistä pääoman tuotto syntyy. Pääoman tuottoaste (ROI, Return On Investment) kuvaa, kuinka toiminnan mahdollistava sijoitettu pääoma tuottaa.

Pääoman tuottoasteen käyttökohteet ovat laajat. Pääoman tuottoastetta voidaan käyttää yritys-, prosessi- tai projektitasolla sekä investointien kannattavuuksien vertailussa.

Liiketoiminnan ja samalla pääoman tuottoasteen kolme kvantitatiivista elementtiä ovat liikevaihto, kustannukset sekä pääoma. Pääoman tuottoaste sitoo nämä kolme määrällistä elementtiä toisiinsa/2/.

Prosessissa tuotteiden ja palveluiden tuottamiseen tarvittavaan aina aineellista ja aineetonta pääomaa. Nämä voidaan luokitella karkeasti käyttöpääomaan ja vaihtopääomaan. Käyttöpääomaa ovat koneet ja laitteet, joita tarvitaan tuotteen toteuttamiseen ja vaihtopääomaa ovat raaka-aineet ja puolivalmisteet, joita tarvitaan tuotteeseen/2/.

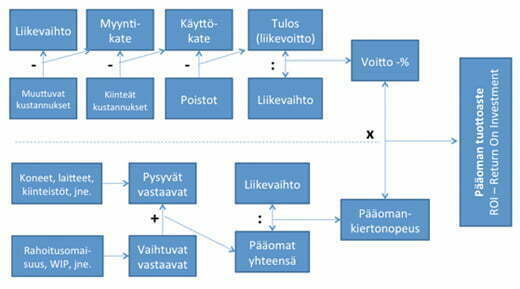

Pääoman tuottoaste kuvaa, sitä kuinka tarkasteltava kohde kykenee tuottamaan siihen sijoitetut pääomat takaisin. Pääoman tuottoasteen laskennassa on kaksi komponenttia: voiton suhde liikevaihtoon ja liikevaihdon suhde sijoitettuun pääomaan.

Kaava voidaan esittää seuraavasi:

Pääoman tuottoaste = Voittoprosentti x pääoman kiertoaste

Tätä menetelmää kutsutaan DuPont:in tavaksi analysoida tuottoa. DuPont:in menetelmästä on luotu kaavio (kuva 1), jossa esitetään havainnollisesti, kuinka pääoman tuottoaste muodostuu.

Parannuskohteen tunnistaminen

DuPont -kaavio visualisoi, mitkä rahaan liittyvät elementit vaikuttavat pääoman tuottoasteeseen, jota halutaan kasvattaa. Suorittamalla talouden analyysejä ja yhdistämällä tämä markkinatilanteen vaatimaan tilaan, saadaan kuva mitä tulee parantaa. Analyysistä voidaan havaita onko pääoman taso liian korkea suhteessa liikevaihtoon vai ovatko kustannukset liian korkeat suhteessa liikevaihtoon? Voit ladata tästä Excel-pohjan, jonka avulla voit laskea yksittäiselle tilanteelle pääoman tuottoasteen.

- Jos pääomaa on liikaa, analysoi onko kyseessä pysyvän vain vaihtuvan vastaavan pääoman tasosta?

- Jos taas kustannukset ovat liian korkeat, onko kyseessä liian alhainen liikevaihto vai kustannusrakenne liian korkea?

Näistä elementeistä löytyy yrityksistä aina dataa, analyysi voidaan tehdä aina kvantitatiivisesti ja kohtuullisen objektiivisesti.

DuPont -kaavion tulkitseminen (ROI:n laskeminen) ja toimenpiteistä päättäminen erillään ilman ymmärrystä muutoksien vaikutuksesta toimintaan, voivat toimenpiteet johtaa hyvän tuloksen sijaan huonoon tulokseen. Tehdasfysiikan antamat mallit (esim. Littlen laki ja Kingmanin yhtälö) auttavat arvioimaan kuinka mm. muutokset pääomissa (kuten WIP-taso, konemäärä) vaikuttavat yrityksen kykyyn tuottaa liikevaihtoa/3/.

Littlen laki auttaa mm. Ymmärtämään, kuinka keskeneräisen työn vähentäminen toiminnasta vaikuttaa kykyyn tuottaa liikevaihtoa. Eero Karjalainen kirjoitti artikkelissaan Lean-toiminnan lainalaisuudet (17.3.2015) mm. tästä.

Kingmanin yhtälö kuvaa, kuinka resurssien käyttösuhde vaikuttaa WIP:n (vaihtuvaan vastaavaan) sekä aikaan, kuinka kauan materiaali virtaa prosessin läpi. Käyttösuhteen nostaminen laskee yksikkökustannuksia, mutta samalla se kasvattaa vaihtuvan vastaavan pääoman määrää ja vaikuttaa kykyyn vastata nopeasti kysynnän muutoksiin. Kingmanin yhtälöstä olen kirjoittanut tarkemmin artikkelissani Aikavaihtelu (1.4.2014).

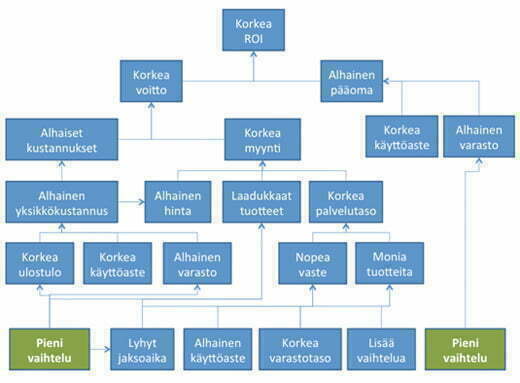

Hopp ja Spearman kuvaavat yhteydet operatiivisen tason toimintaa kuvaavien parametrien ja pääoman tuottoasteen välillä (kuva 2).

Hopp ja Spermanin esityksestä havaitaan, että vaihtelu vaikuttaa yrityksen toiminnallisiin ja talouden tunnuslukuihin. Vaihtelu vaikuttaa ensimmäisenä ulostuloon, käyttöasteeseen, varastotasoihin, laatuun sekä jaksoaikoihin ja palvelutasoon. Kuvasta voidaan havaita, että pienentämällä vaihtelua voidaan tuotteet valmistaa alhaisemmilla kustannuksilla ja pienemmillä pääomilla.

Kuvan alareunassa on laatikko ”lisää vaihtelua”. Tässä vaihtelun lisääminen tarkoittaa erilaisten tuotteiden lisäämistä portfolioon. Jos lisätuotteilla saadaan parempi hinta ja se kasvattaa liikevaihtoa kannattavasti, voi pääoman tuotto kasvaa.

Edellistä kuvaa sekä tehdasfysiikan lainalaisuuksia (kaavoja) tarkastelemalla havaitaan, että vaihtelun pienentäminen on keskeinen asia ketteryyden lisäämisessä, jos kustannustehokkuutta tulee parannetaan samanaikaisesti. Juuri tästä syystä olen kirjoittanut aiheesta kirjan Vaihtelu/4/ ja koulutan pääasiassa tekniikoita, joita voidaan käyttää vaihtelun tunnistamiseen, hallintaa ja pienentämiseen.

Vaihtelua käsitellään liki kaikilla kursseillamme, mutta jos näistä joitain kokonaisuuksia haluaa nostaa esiin ovat Lean Six Sigma Black Belt, Lean-johtaja ja Tehdasfysiikkan koulutuskokonaisuudet parhaimmat. Näissä koulutuksissa käsitellään vaihtelua ja työkaluja sen hallintaan ja pienentämiseksi.

Lopuksi

Parannuskohteen valitsemisessa auttaa tuotantoa ja rahavirtojen käyttäytymistä sekä laskentaa tukevien mallien tunnistaminen. Kukapa meistä haluaisi parantaa ja tehdä ”onnistuneita projekteja”, jotka eivät kuitenkaan tuota omistajien ja johdon mielestä haluttuja tuloksia. Jos tuloksia ei synny, ajautuu selittämään, että tämä on filosofian mukaista, joten tätä kannattaa jatkaa, vaikka tulosta nyt ei tullutkaan. Joskus tulee mieleen tarina ”keisarin uusista vaatteista”, jotka olivat tosi makeet.

Lähteet:

- Osakeyhtiölaki, 21.7.2006/624

- Horhgren, C.T., Datar, S.M., Foster, G, Rajan, & Ittner, C. 2009. Cost Accounting a Managerial Emphasis 13. edition. Pearson Education International LTD. London.

- Hopp, W. J. & Spearman, M.L. Factory Physics, Third Edition, 2011

- Antti Piirainen: Vaihtelu, 2014, Quality Knowhow Karjalainen Oy

Tilaa uutiskirje

Liity postituslistalle ja saat uusimmat artikkelit suoraan sähköpostiisi.

Tämä lomake on suojattu Google reCAPTCHA:lla. Lue tietosuojaseloste ja käyttöehdot.

Liittymällä postituslistalle hyväksyt Quality Knowhow Karjalainen Oy:n tietosuojaselosteen ja Quality Knowhow Karjalainen Oy voi lähettää sinulle ajankohtaisia artikkeleita, videoita sekä tietoa ja tarjouksia kursseista, kirjoista sekä ohjelmistoista.